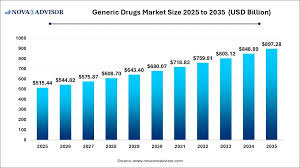

Lo ingat nggak waktu pertama kali denger orang pada rebutan Ozempic? Dulu kita pikir ini cuma fad, tren sesaat orang kota yang pengen langsing instan. Tapi coba lihat sekarang. Yang awalnya cuma angin lalu, udah berubah jadi badai. Pasar obat GLP-1 ini, gila, diproyeksi bakal tembus $200 miliar pada 2033 . Dan percaya deh, angka segitu bahkan mungkin underestimation.

Gue bukan mau ngasih lo data kering kayak laporan analis pada umumnya. Lo butuh konteks. Lo butuh “big picture”. Karena fenomena GLP-1 ini… ini bukan cuma soal ngecilin lingkar pinggang. Ini soal gimana kelas aset baru—GLP-1 agonists—bakal jadi komoditas inti, seperti halnya minyak di abad lalu. Ini penggerak ekonomi, pengubah perilaku konsumen, dan paling penting, mesin uang baru yang akan mencetak ulang peta kekuatan industri farmasi global.

Jadi, buat lo para investor dan analis, tarik napas dulu. Kita bedah dari sudut pandang yang mungkin selama ini lo lewatin.

Bukan Hanya Soal “Makan Dikit”

Satu kesalahan fatal yang masih sering dilakukan pasar adalah melihat GLP-1 cuma sebagai “obat pengurang nafsu makan”. Ya, sih, mekanisme awalnya bikin perut kosong lebih cepat kenyang. Tapi lo harus lihat data real-word yang bikin Morgan Stanley kegirangan .

Ini obat mengubah “reward system” di otak. Orang yang pakai GLP-1 nggak cuma berhenti ngemil. Mereka berhenti ngopi berlebihan, berhenti merokok, dan yang paling mencengangkan, konsumsi alkohol mereka turun drastis—mungkin sampai 75% pada beberapa pengguna .

Nah, lo bayangin. Kalau jutaan orang tiba-tiba berhenti beli alkohol, apa yang terjadi sama saham-saham big alcohol? Morgan Stanley udah lebih dulu sadar ini dan mulai exit dari holding mereka di sektor tersebut. Ini yang gue sebut second-order effect. Sementara itu, orang yang tadinya males gerak, setelah pakai GLP-1 dan berat badannya turun, mereka jadi doyan olahraga. Penelitian yang sama nyebutin, 70% pengguna jadi lebih sering exercise, padahal sebelumnya cuma 35% . Jadi, siapa yang diuntungkan? Sektor athletic apparel, sepatu olahraga, gym. Lo paham polanya?

Ini bukan lagi soal farmasi. Ini soal restrukturisasi pola konsumsi global. Dan lo harus mikir, “Apakah portofolio gue udh siap menghadapi ini?”

200 Miliar Dolar Itu Datang dari Mana Saja?

Oke, kita ngomongin angka. JPMorgan bilang market ini bisa mencapai $200 miliar pada 2030 . MarketsandMarkets dan lainnya lebih konservatif di angka $170 miliar di 2033 . Tapi mari kita sepakat, angkanya gede banget. Nah, pertumbuhan ini nggak datang dari satu arah.

Pertama, ekspansi indikasi. FDA baru aja nyetujuin Zepbound buat obstructive sleep apnea di akhir 2024 . Bayangin, orang yang punya masalah tidur karena ngorok, sekarang bisa diresepin obat ini. Lalu, lagi jalan studi buat penyakit ginjal, Alzheimer, bahkan MASH (penyakit hati) . GLP-1 ini bergerak layaknya pasukan multi-fungsi.

Kedua, oral GLP-1. Ini game changer berikutnya. Selama ini, banyak orang ogak disuntik. Tapi dengan pil oral yang udah mulai diluncurkan awal 2026 ini, adopsi bakal naik kelas. Pasien nggak perlu lagi takut jarum, dan distribusi jadi lebih gampang karena nggak perlu cold chain ribet . Eli Lilly bahkan udah siapin inventory $1.5 miliar buat orforglipron, obat oral mereka . Mereka yakin banget.

Ketiga, soal coverage. Pemerintah AS akhirnya bergerak. Program BALANCE dari CMS bakal nutupin obat obesitas buat pasien Medicare mulai pertengahan 2026, dengan batas bayar cuma $50 per bulan . Ini sinyal politis yang kuat: obesitas sekarang dianggap penyakit serius, bukan gaya hidup. Dan kalau pemerintah udah mau bayar, lo bisa tebak sendiri gimana eksplosinya pasar.

Perlombaan Senjata dan “Moat” yang Semakin Dalam

Dua nama besar, Novo Nordisk dan Eli Lilly, masih jadi raja. Tapi persaingan udah berubah jadi perang dingin ala militer. Lilly dengan tirzepatide-nya (Mounjaro/Zepbound) berhasil ciptain penurunan berat badan 20-24% . Novo balas dengan CagriSema, kombinasi semaglutide sama cagrilintide, yang juga kasih hasil 23% .

Nah, yang bikin ini jadi “minyak baru” adalah modalitas produksinya. Lo nggak bisa bikin GLP-1 injeksi di pabrik sembarangan. Butuh investasi kapital yang gila besarnya. Lilly aja keluar duit $7.8 miliar di 2025 buat ekspansi manufaktur. Novo ngumumin belanja modal DKK 45 miliar (sekitar $6.5 miliar) di 2026 .

Ini menciptakan barrier to entry setinggi langit. Pemain kecil macam Viking Therapeutics atau Structure Therapeutics punya data bagus, tapi mereka bakal kesulitan scale up . Ujung-ujungnya? Mereka jadi target akuisisi yang empuk buat raksasa farma yang telat bergabung ke pesta. Pfizer, setelah obatnya gagal di Mei 2025, langsung caplok Metsera dengan harga $10 miliar . Ini baru awal. Siap-siap lihat gelombang M&A dalam 2-3 tahun ke depan.

Dampak ke Industri Lain: Antara Ancaman dan Peluang

Sekarang kita lihat sekitarnya. Investor medtech sempat panik. Saham perusahaan alat bariatrik dan CPAP (buat sleep apnea) jeblok karena takut GLP-1 bikin operasi nggak laku . Tapi pelaku industri nggak tinggal diam.

- ResMed, perusahaan alat sleep apnea, malah ngelakuin pendekatan ofensif. Tenaga sales mereka sekarang datengin dokter-dokter yang biasa nulis resep GLP-1. Mereka kasih edukasi, “Lo pasiennya dikasih obat, tapi dia tetap butuh CPAP biar tidurnya pulih.” Hasilnya? Preskripsi malah naik .

- Di sisi lain, ada Fractyl Health yang pinter banget baca situasi. Mereka ubah strategi bisnis. Alat mereka, Revita, difokuskan buat pasien yang berhenti pakai GLP-1 dan takut berat badannya balik lagi . Jadi mereka posisikan diri sebagai solusi pasca-obat. Cerdas.

Contoh lainnya dari sektor supplier. Lo tau West Pharmaceutical Services (WST)? Perusahaan ini bikin komponen karet dan plunger buat alat suntik. Saham mereka naik gara-gara permintaan komponen GLP-1 meledak. Bisnis komponen obatnya sekarang udah 47% dari total revenue mereka . Jadi, lo nggak harus selalu beli saham farmasinya. Lo bisa beli “sekop” di tengah demam emas ini.

3 Kesalahan Fatal yang Sering Dilakukan Investor (Common Mistakes)

Biar lo nggak ikut-ikutan salah, catat ini:

- Terlalu Fokus di Pemain Besar, Lupa Ekosistem. Banyak investor cuma ngejar Novo atau Lilly. Padahal, valuasi mereka udah gila. Lo harus liat perusahaan kecil yang jadi pemasok (seperti WST), perusahaan logistik rantai dingin, atau bahkan CRO yang ngerjain uji klinis GLP-1. Di situh kadang ada value yang lebih menarik.

- Mengabaikan Risiko “Payer”. Ya, obat ini laris. Tapi siapa yang bayar? Di AS, perusahaan asuransi dan pemberi kerja mulai menjerit. 77% perusahaan besar udah prioritaskan manajemen biaya GLP-1 di 2026 . Kalau coverage mulai dipersempit lagi karena biaya nggak terkendali, pertumbuhan bisa tersendat. Jangan cuma lihat top-line, lihat juga dinamika reimbursement.

- Menganggap Semua GLP-1 Sama. Sekarang kita masuk era diferensiasi. Tahun depan, kompetisi bukan cuma soal siapa yang bisa nurunin berat badan paling banyak. Tapi soal “kualitas” penurunan berat badan. Apakah obat ini nurunin lemak atau massa otot? Karena pasien ogal-ogalan kalau kurus tapi lemes. Perusahaan kayak AstraZeneca dan Roche udah mulai ngomongin muscle preservation . Ini bakal jadi competitive metric baru. Jangan beli saham perusahaan yang datanya cuma bagus di timbangan, tapi jelek di komposisi tubuh.

Jadi, Gimana Sikap Lo?

Pasar GLP-1 ini bukan gelembung. Ini adalah pergeseran tektonik dalam dunia kesehatan. Lo bisa bilang ini ‘minyak baru’ karena, seperti minyak di abad ke-20, dia jadi input utama buat ribuan produk turunan—mulai dari kesehatan kardiovaskular hingga potensi terapi adiksi.

Tapi ingat, minyak juga punya siklus boomedih. Harga bisa anjlok kalau ada oversupply atau perang dagang. Di GLP-1, risikonya adalah pricing pressure dari obat oral murah dan biosimilar yang mulai masuk setelah paten semaglutid habis di 2026 . Produsen harus bisa buktiin bahwa obat mereka layak dibayar mahal karena kasih outcome lebih, kayak perlindungan jantung atau ginjal.

Saran gue? Jangan cuma jadi spekulan. Jadilah investor yang paham peta jalan (roadmap) penyakit kronis. Pantau data uji klinis di Alzheimer dan Penyakit Ginjal. Pantau adopsi *oral GLP-1* di kuartal-kuartal mendatang. Dan yang paling penting, pantau siapa yang bakal beli siapa di ranah M&A. Karena perlombaan ini baru aja mulai, dan hadiahnya—dominasi industri farmasi untuk 20 tahun ke depan—masih terlalu besar buat dilewatkan.

Lo udah siap ambil posisi? Atau masih mikir ini cuma soal diet? Pilihan ada di tangan lo. Tapi waktu nggak akan nunggu.